“AI计算公司”英伟达的新变量 | 钛媒体深度

【2019年伊始,钛媒体对中国巨头公司们进行了一轮深度复盘:过去,大公司们到底在焦虑什么?未来,他们将怎样迎接不确定的市场?订阅专题「2018·大复盘」,查看更多深度报道。】

1999 年,英伟达发明了 GPU,20年后今天,GPU让英伟达攀至行业顶峰。

然而,急速膨胀后潜藏的危机,也增加了这家明星公司的焦虑感。

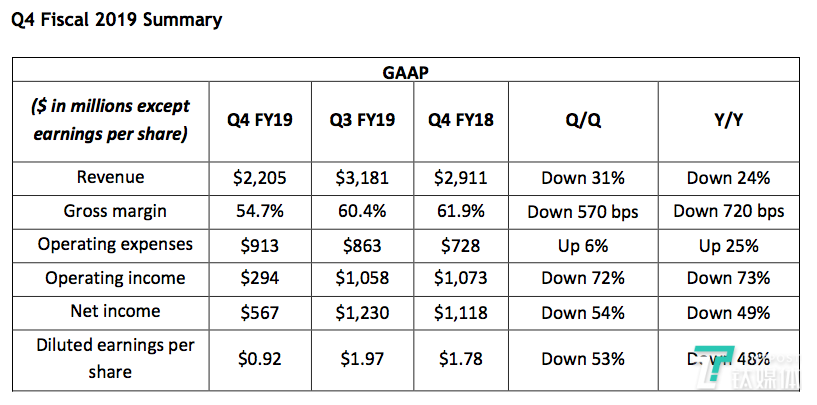

今年2月15日,英伟达公布了 2019 财年第四季度及全年财报,收入达 22.1 亿美元,较去年同期的 29.1 亿美元回落 24%,较上一季度的 31.8 亿美元回落 31% 。整个2019 财年全年收入达到 117.2 亿美元,较上一财年的 97.1 亿美元增长 21%。

财报公布后,英伟达股价迎来了小幅上涨。业内人士分析认为,这样的结果与此前下调四季度业绩预期的行为存在很大关系,预期下调后对业绩的压力会相对减小,也就更容易达到预期。

四季度业绩严重下滑,这已经是不争的事实。

1月28日美股盘前,英伟达宣布下调四季度预期的当天,盘中大跌18%,市值一夜之间蒸发130多亿美元,上一次大跌则是在去年三季度财报公布次日11月17日当天,一天跌掉了230亿美金,比其最大竞争对手AMD的总市值还要多。

仅仅时隔两个月,英伟达股价再次出现了“蹦极般”腰斩。虽然近期迎来小幅上涨,但是距离巅峰时期仍相差很远,其中原因耐人寻味。

英伟达CEO黄仁勋曾对此表示,“原本辉煌的一年在动荡中结束,后加密货币时期的过量渠道库存加上最近疲弱的终端市场现状导致相对不尽如意的第四季度。”

如果将时间拉到更长的纬度,从财务投资的角度来评价,英伟达是2013-2018年间全世界范围内表现最好的科技大盘股之一,5年实现近20倍的增长,按照经典经济学理论,这代表着一家公司未来盈利能力的预期。

反观刚刚过去的2018年,科技股表现低靡已成常态,英伟达也没能幸免,从最高点的290美金到现在到现在,已经丧失了一半的市值,它的增长神话暂告一段落。

看似偶然的事情背后,往往都有一套必然的逻辑在支撑。

英伟达这样典型的科技公司,在业务上天生具有垄断性,它所代表的图形计算领域,支撑着游戏、设计、高性能计算、人工智能和自动驾驶汽车等众多产业的进程,既是行业风向标,也是大环境的晴雨表。

换句话说,英伟达的业绩波动首先一方面是自身原因,其次反映它所处的整个产业变化,甚至从侧面映射出整个宏观经济的兴衰。

岁末年初,钛媒体尝试尽量避开市值的大起大落,结合整个产业的发展节奏,将视线放回到到英伟达的业务层面:看看它过去一年都做了什么?遵循着哪些思路?未来的发展又存在哪些新变量?

一

上个月在美国拉斯维加举办的CES期间,英伟达举办了每年一度的展前发布会,CEO黄仁勋的开场白言简意赅:今天的内容全部是关于游戏。

在这场发布会上,以往频繁出现的那些词汇如人工智能、自动驾驶都未被提及,GPU显卡成为了唯一的主角。

这种看似一反常态的讲演,实则也很容易理解。一直以来,显卡都是游戏技术演进的核心引擎,要读懂英伟达,首先要看的就是GPU产业,再具体讲就是要观察PC游戏、加密货币等行业导致的GPU需求变化。

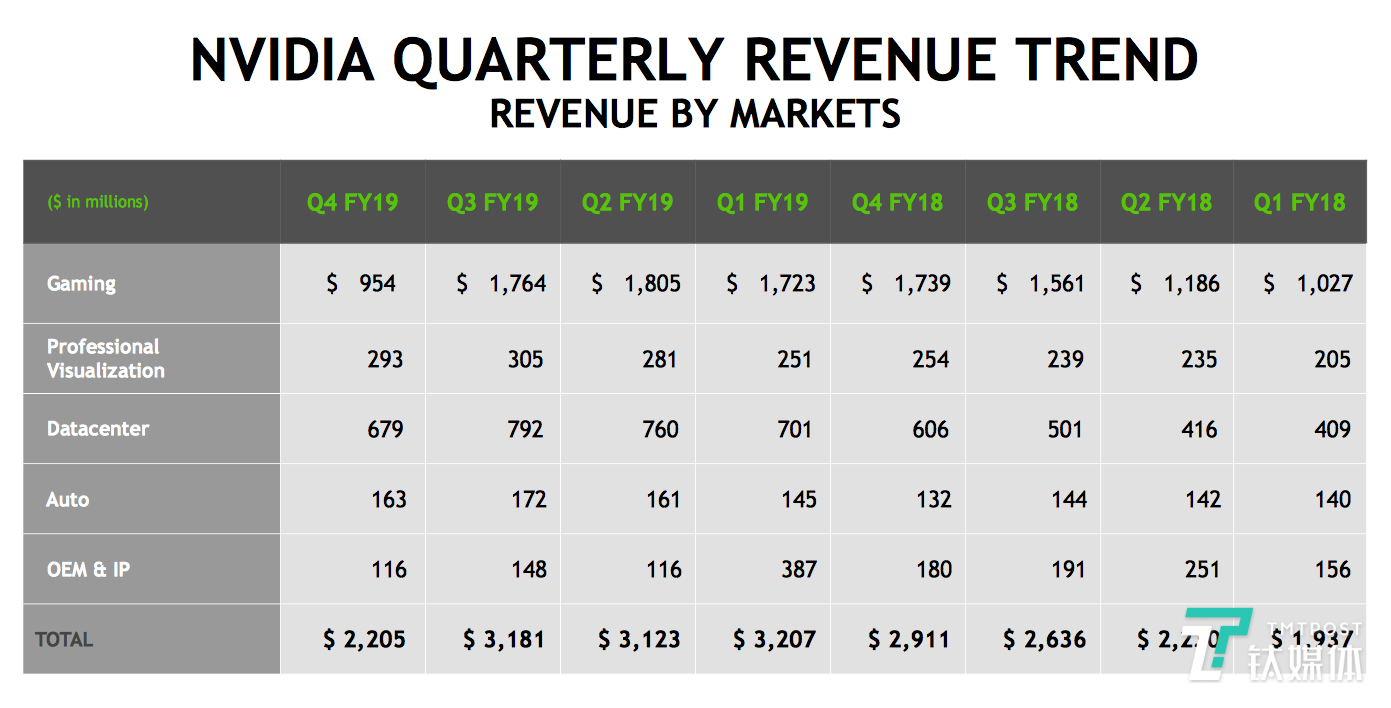

根据Q4季度公布的财报,收入占比当中最大的两块业务分别来自游戏和数据中心,占到了营收的43%和30%,占据总营收的73%,是当之无愧的现金奶牛。对比上一个季度Q3的财报,这个两个数据分别是55%和25%,占据了全部营收当中的80%。

整个Q4季度当中,其中来自游戏业务的收入为9.54亿美金,近两年来首次降到了10亿美金以下,相比较前几个季度都是最差的的一次,近期公司整体业绩差的一个主要原因正是因为这块业务的表现。

游戏业务代表着英伟达的过去和现在,是最核心的组成部分,这也是为什么外界认为它是一家“游戏公司”的原因。

当我们谈论 PC 游戏产业的时候,如果某款顶级游戏大作迎来热销,也意味着对英伟达 GPU 的需求在上涨,自从英伟达创造GPU以来,极大地推动了 PC 游戏市场的发展,并彻底改变了并行计算,英伟达是位于产业链下游的公司,它的存在感就像是一种技术驱动力。

为了覆盖低中高不同层次用户的需求,英伟达陆续推出了GeForce 系列产品,又分为20系列显卡和10系列显卡,作为面向个人和专业游戏计算的GPU平台产品,每个系列下还有不同版本给用户选择。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/35511.html