创投观察 | 从3G/4G产业周期推演5G投资机会

5G被认为是接下来几年最为确定的技术趋势之一。以史为鉴,可以知兴替。回顾3G/4G产业周期,分析受益环节的先后节点、收入和出货量的变化,有可能是来推演5G周期的投资机会的一个重要方法。近期,国信电子研究团队发布的《3G、4G产业周期启动之后,当时市场发生了什么?》的研究报告,就通过这一方法推演了5G投资机会。

在报告中,国信电子研究团队的分析师欧阳仕华、唐泓翼分析了3G 、4G时代的几个重大节点及其产生的周期,认为:

1、中国3G/4G牌照发放,激发3大运营商在3-5年内大幅提高资本开支。

2、运营商一般先建设通信网络,后建设传输网络。

3、3G及4G商用后,应用端用户数量呈现大幅提升,ARPU值先升后降。

4、频谱资源开始发放是其中重要的时间节点。

5、设备商、上游部件供应商、传输设备商将受益于3大运营商的资本开支拉动。

具体来说:

中国3G/4G牌照发放,激发3大运营商在3-5年内大幅提高资本开支。

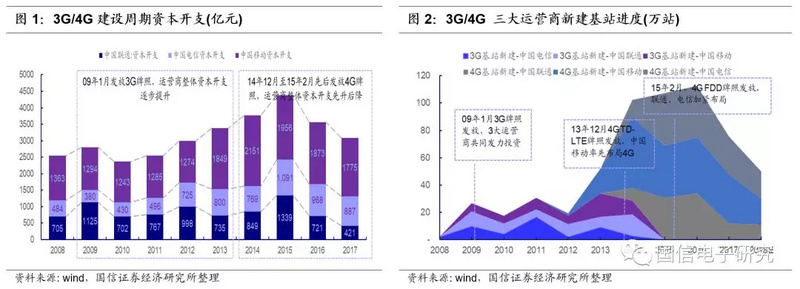

1、2009年1月3G牌照发放,3G基站建设推动资本开支大幅增长,周期四年。

2009年1月7日,工业和信息化部为中国移动、中国电信和中国联通发放3张第三代移动通信(3G)牌照,此举标志着中国正式进入3G时代。

当年3大运营商迎来第一波3G基站建设小高潮,当年总建设基站超过26万站,直接与3G相关的资本开支约1700亿,推动3大运营商2009年总资本开支达2800亿元。在3G基站建设周期的2009-2014年中,3大运营商3G基站建设达156.5万站,推动3大运营商资本开支2375亿/年-3769亿/年,并且从2010年到2014年呈现逐年递增。

从各家资本开支情况分析,2009年发放3G牌照之后,中国电信资本开支呈现逐步加快,从09年的380亿提升至13年的800亿;中国移动前4年基本保持1250亿-1300亿,13年随着其进一步布局4G基站,资本开支猛增到1849亿;中国联通资本开支起伏较大,09年当年资本支出达1125亿,之后则在700-1000亿之间波动。

2、2013年12月-2015年2月,4G牌照发放,4G基站投资迎来新一轮增长,2015年达到高峰,周期两年。

2013年12月4日,国内三大电信运营商获发4G的TD-LTE牌照,2015年2月27日电信、中国联通获发FDD-LTE牌照,中国开启了4G时代。进入4G时代,3G基站增长放缓,4G基站大规模扩大。

2014年-2016年是3大运营商4G基站建设高峰期,分别达到达102万站、107万站和112万站;资本开支分别达到3769亿元、4386亿元和3562亿元,相比3G基站投资最高峰时期增长16%。随着小型化低成本4G皮基站推广、中国铁塔公司成立并推广基站共享以及4G基站建设见顶回落,2016年~2017年3家运营商资本开支呈现19%-13%/年下降,至2017年3大运营商资本开支为3083亿元。

从各家资本开支情况分析,2013年12月中国移动获得TD-LET牌照,2015年2月中国电信/中国联通获得FDD-LTE牌照。3大运营商资本开支从2013年开始逐步增长,2014-2015年迅速扩大之后,2016年开始收缩资本开支。4G的建设周期大概在三年左右。

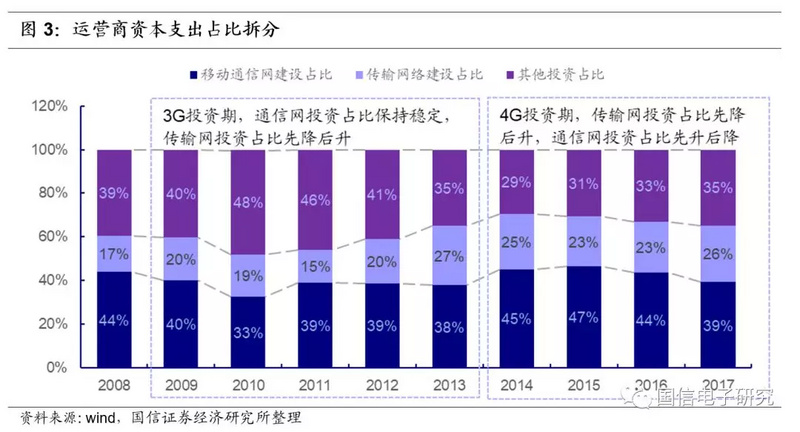

先建设通信网络,后建设传输网络。

分拆运营商资本开支结构,从直接和3G/4G相关的移动通信网及传输网络的建设占比趋势看,前期运营商投资占比着重在3G/4G的通信网络建设(基站、天线等),后期则逐步提高传输网络(交换机、光模块、光纤等)投资。

在3G升级4G之后,随着用户逐步转入4G,终端数据交换量渐进提升,对于传输网容量及速率的要求逐步提升,反映出不同阶段的需求,运营商的投资重点显现一定变化。

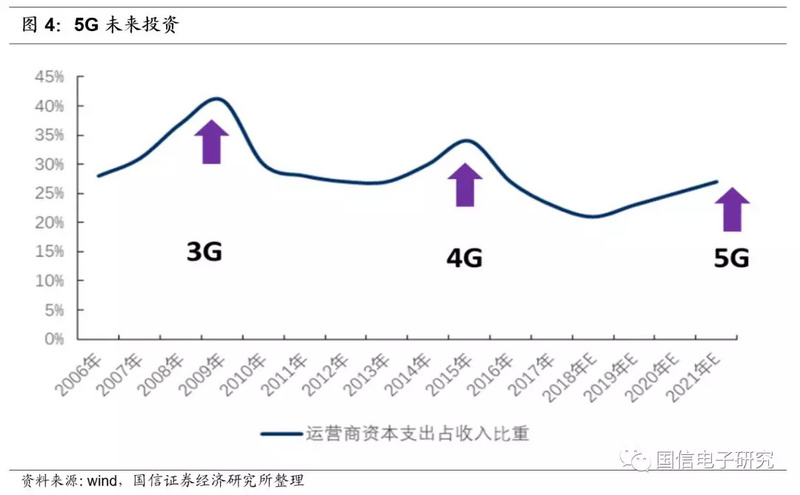

从投资强度上看,运营商资本开支预计将在2019年开始再次进入上升期,并在2020年大规模启动。根据产业界预计,整体运营商资本开支将从18年3000亿左右上升至2021年的8000亿元左右。高强度的资本开支也带动相关细分领域的景气周期。预计5G相关产业链市场爆发将持续到2023年。

3G及4G商用后,应用端用户数量呈现大幅提升,ARPU值先升后降

1、3G/4G 用户量增长分析。

在2009年3G牌照发放后,3大运营商开始主力发展3G用户。在2009年-2014年期间,3G用户总量增长到4亿。2014年4G牌照发放后,在不到4年时间,3大运营商获得4G用户总量达到11亿户,是3G用户最高峰的2.75倍。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/23353.html