小米变得陌生,雷军走出舒适区

1、红米在贡献出货量的同时也在拉低小米平均手机售价,容易出现“增量不增收”的情况;

2、小米过去半年猛攻中高端市场,但仍未填补红米在国内缺位导致的出货量空白,小米需要重新拉动国内增长;

3、手机营收规模扩张放缓,IoT有望接力,但在硬件业务营收规模扩大的同时,小米需要获取更多用户来保证互联网服务继续增长,获得稳定的毛利。

1款洗衣机,2款空调,1款以送流量为主要卖点的千元小米手机,2018年的最后一个月,小米变得有些陌生。

小米布局IoT多年,但在大家电市场的动作并不多,旗下首款米家互联网空调发布于2018年7月,在这之前,除了小米电视,小米只是通过参股的生态链企业间接与空调、冰箱、洗衣机等大家电市场产生联系。

2018年12月之后,小米的自有品牌产品线不仅多了空调和洗衣机两个品类,还发布了首款产品命名中没有“互联网”字样的米家空调,直面美的、海尔、海信等传统家电大厂的竞争。

但是在小米的大本营手机市场,面对华为、OPPO、vivo、荣耀等友商产品在中高端市场的咄咄逼人,小米仅用一款千元级的小米Play收尾,将全年小米手机的价格拉至新低。而在“小米Play是否应该叫红米Play”的讨论尚未平息时,小米又宣布“红米Redmi”将以小米旗下全新独立品牌的身份亮相,首款产品或定位中端,一下一上,小米手机业务调整仍在进行中。

几乎与产品线同步进行,小米2018下半年进行了两次内部架构调整。

从7月9日登陆港交所成为首家“同股不同权”港股上市公司开始,迎来股票解禁大考的小米正在走出自己的舒适区,寻找新的营收增长点。

但小米能如愿吗?

红米“分家”

不管小米是否愿意承认,低价的红米都在很长一段时间内扛起了小米出货量的大旗。自2016年红米Pro试图拉升红米品牌定位遭遇失败后,每一款红米手机的起售价格从未超过1099元。

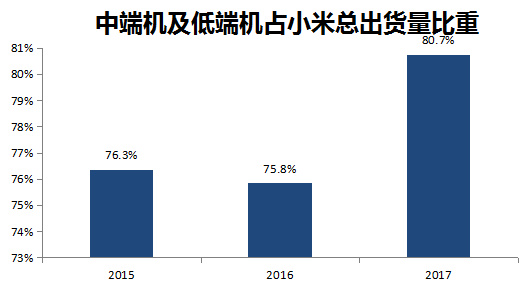

在小米实现手机出货量逆袭的2017年,1300元以下的手机出货量(主要是红米)同比增速较小米手机总出货量增速高近11%,成为总出货量回暖的最大功臣。而在2017年,1300元以下手机出货量占小米总出货量比重也达到80.7%,为近三年新高。

据小米招股书,中端机价位为800元~1299元,低端机(入门机)价位为799元以下

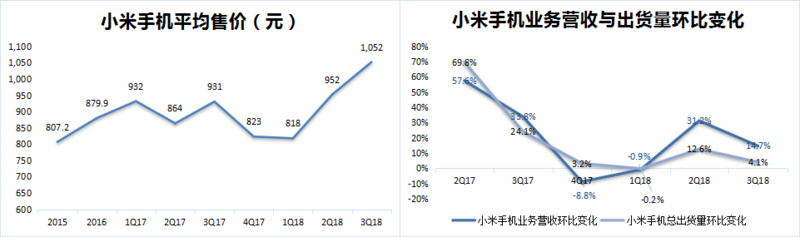

然而,靠低价手机拉动出货量的增长只能给小米带来“虚假繁荣”:低价刺激了销量,也拉低了小米手机的平均售价,进而导致手机业务出现“增量不增收”的情况。

除此之外,低价的红米一直与售价两三千的小米手机共用“mi”字logo,给小米树立中高端品牌形象造成了障碍。

显然,小米也注意到了这个问题,并努力从低价策略中挣脱出来。

2018年第二季度、第三季度两份季报中,小米均提到由于手机平均售价的提升拉动手机业务营收大幅增长,这其中最明显的变化正是小米手机系列大量出货和红米手机在国内的“隐身”。

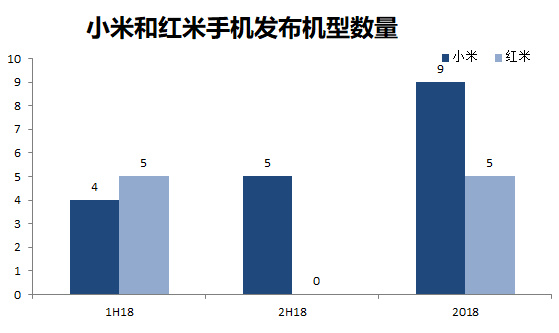

据36氪统计,2018年上半年,小米共发布5款红米手机新品和4款小米手机新品,而到了下半年,小米手机新品数量为5款,而红米手机新品数量则是0,这也是自2013年7月红米品牌正式推出以来,小米首次在半年度内没有在国内市场推出红米新品。

2019年1月3日,姗姗来迟的红米新品终于官宣,小米公司宣布,将举行红米Redmi全新独立品牌发布会,而同一天,雷军在回复网友评论时提到,“把小米和红米分开,各自按不同的方向发展,可以把小米品牌做得更好。红米Redmi专注极致性价比,主攻电商市场。小米专注中高端和新零售。”

这意味着,小米和红米将形成类似华为+荣耀的双品牌格局,红米不再只是小米的中低端产品线,红米将像荣耀那样向中端市场扩展,用高性价比这一红米熟悉的形式去突破陌生的中端市场。而作为主品牌的小米,或将承担起手机业务更多的毛利要求,同时在性价比不如红米的情况下扩展价格区间,2018年底的小米Play只是一个开端。

小米“扩军”

对小米来说,手机出货量尤其是国内手机出货量不仅能带来营收,更是互联网服务的获客方式。随着红米的淡出,小米品牌手机将承担起获客、增收的重任。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/21952.html